Реклама

Життя, на жаль, рідко підлаштовується під графік нарахування зарплати. Раптові витрати, зламана техніка, терміновий ремонт — і ось ви вже шукаєте, де взяти гроші до зарплати з поганою кредитною історією. Якщо банки зачинили перед вами двері, здається, що є лише один шлях: мікрофінансові організації (МФО).

Давайте чесно подивимося на цей інструмент, зважимо всі ризики та можливості. Я вважаю, що ці послуги як гострий ніж: корисний, якщо використовувати його обережно, але небезпечний, якщо втратити контроль. Сьогодні, взяти гроші до зарплати можна у більшості варіантів з пільговим періодом під 0,01-0,1%. Але, що ховається за безкоштовним періодом і чи змушені ми платити додаткові комісії?

Чому банки відмовляють клієнтам із поганою кредитною історією

Банк велика, сувора машина, яка працює за чіткими правилами, заснованими на одному поняті — ступінь ризику. Для цього і ведеться кредитна історія кожного клієнта. Причому вона загальна, доступ до неї мають всі фінустанови.

Що таке кредитна історія

Кредитна історія (КІ) — це ваше фінансове досьє, яке зберігається у бюро кредитних історій. Це не список ваших позик; аваша фінансова репутація. Там фіксується абсолютно все: чи вчасно ви платили за картками, чи не було прострочень, чи закрили ви попередні мікрозайми. Навіть невелика затримка платежу може залишити “темну пляму” у вашому досьє.

Чому банки не дають мікропозики боржникам

Відповідь дуже проста. Мікропозики не є їхньою спеціалізацією. Банки не заробляють на 5000 грн на 30 днів, особливо якщо клієнт уже має прострочення. Для банку наявність негативної КІ автоматично переводить вас у категорію “високий ризик”. Вони не готові ризикувати грошима заради мінімального прибутку, тому відмовляють, навіть якщо сума позики невелика. На мою думку, це розумна, хоч і жорстка, бізнес-стратегія.

Чим ризикує позичальник, якщо має прострочення

Якщо ви вже маєте прострочення, то шукати нові позики — це гра з вогнем. Новий кредит, взятий для погашення старого, не вирішує проблему, а просто відкладає її та збільшує загальну суму боргу. Це прямий шлях до так званої “боргової ями”, де ви працюєте лише на покриття відсотків. Крім того, порушення виконання зобов’язання щодо повернення кредиту може вплинути на кредитну історію та ускладнити отримання позик надалі.

Де реально взяти гроші до зарплати з поганою кредитною історією

Якщо банки відмовили, єдиним реальним джерелом залишаються МФО. Вони готові брати на себе більші ризики, але, чесно кажучи, компенсують це захмарними відсотками. Саме МФО найчастіше пропонують гроші до зарплати з поганою кредитною історією завдяки своїй лояльності та автоматизованій системі оцінки ризиків. Розглянемо кілька популярних компаній та їхні умови кредитування. Чи все так чудово, як вони обіцяють?

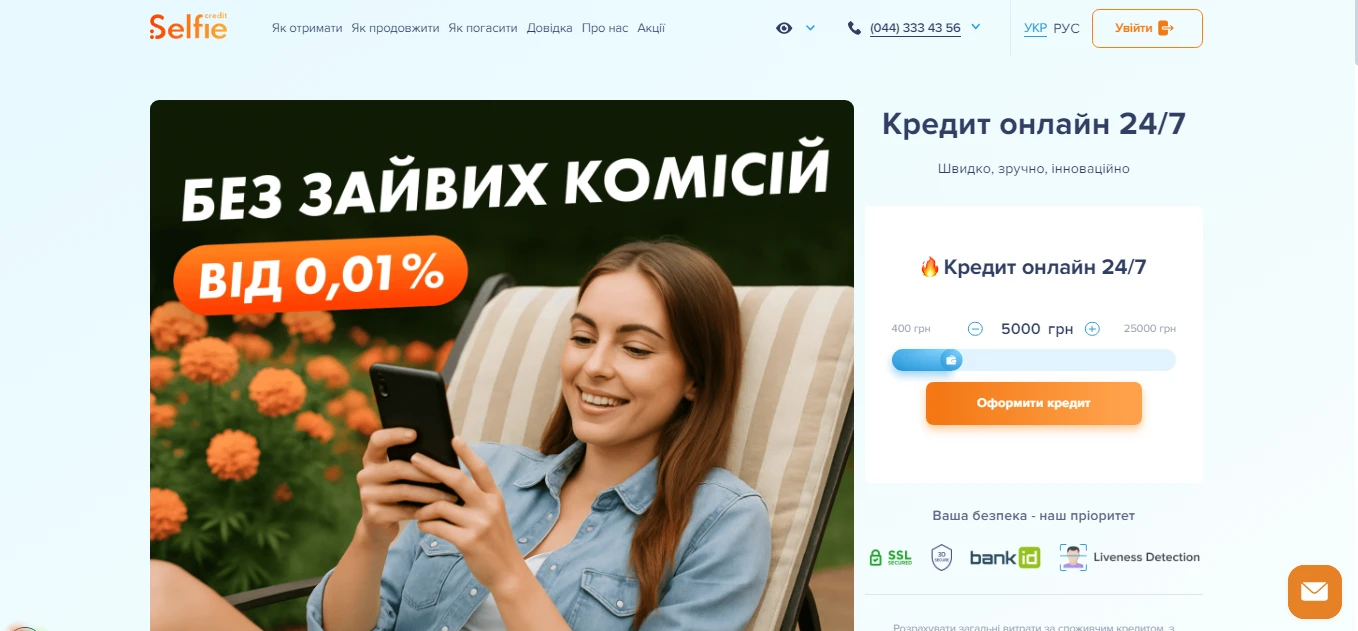

Селфі Кредит

Це інноваційна компанія, яка робить акцент на швидкості та інтуїтивності. Вони готові видати до 25 000 грн на перший кредит під 0,01%. Вони приймають громадян України віком від 18 до 65 років незалежно від соціального статусу, що робить їх дуже доступними.

Тобто якщо вам потрібна відносно велика сума (до 25 000 грн) і ви впевнені, що повернете її за тиждень-два, скористайтеся цим “нульовим” лімітом, щоб перекрити великий несподіваний рахунок. Але це варто робити лише в крайніх випадках.

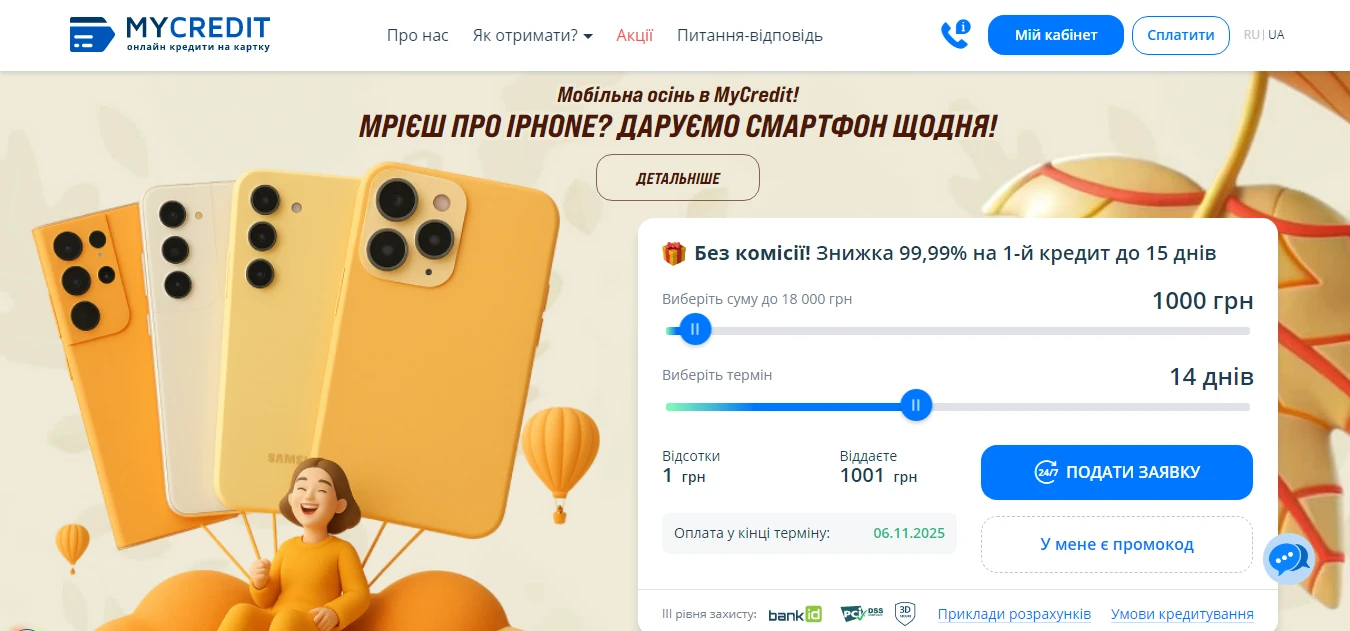

MyCredit

Один із визнаних лідерів ринку, який має дуже високу статистику схвалення. 9 з 10 заявок отримують позитивне рішення. Вони пропонують до 18 000 грн на перший кредит під 0,01% на перші 15 днів. Однак варто бути обережним: їхня реальна річна процентна ставка (РРПС) може сягати 3602,35%.

Ця компанія хороша для “ремонту” вашої кредитної історії. Візьміть мінімальну суму на 10 днів і поверніть вчасно. Завдяки високому відсотку схвалення, це спрацює. Але після 15-го дня ставка стає просто космічною — не проґавте термін!

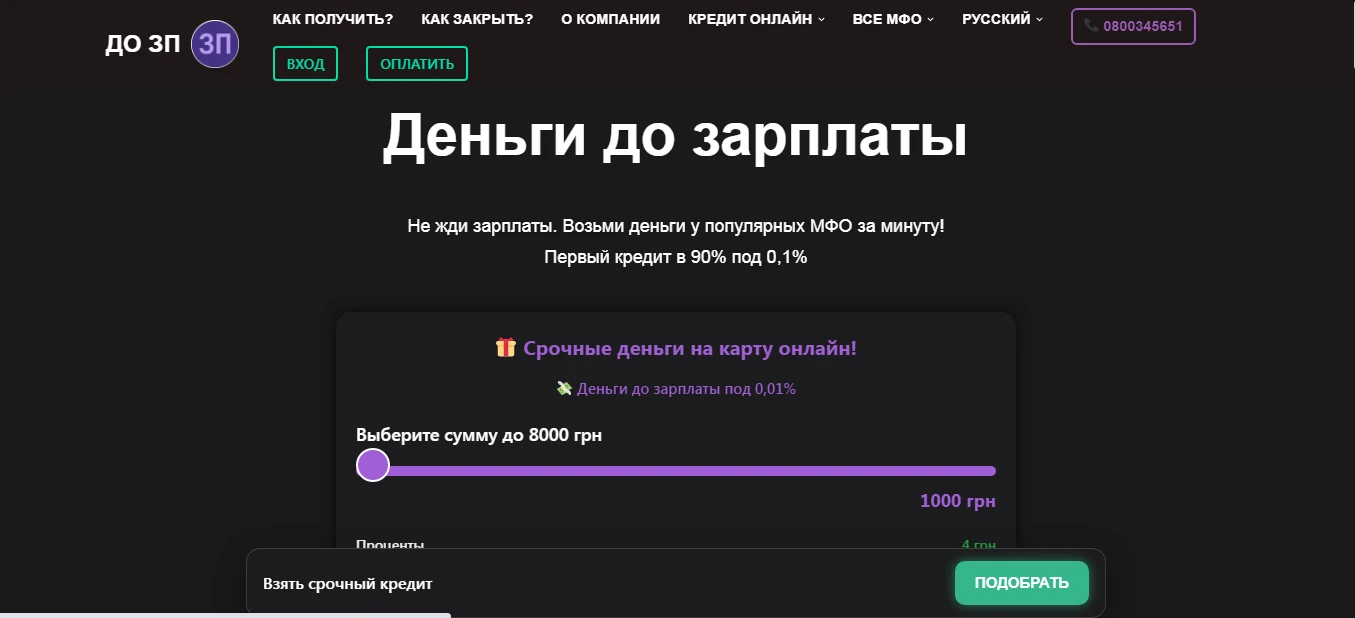

DengiDoZP

Як випливає з назви, вони спеціалізуються саме на тому, щоб ви могли отримати гроші до зарплати. Вони пропонують до 8000 грн під акційні 0,01% і чесно попереджають: “без відмови точно не вийде”.

Мені подобається їхня прямота: якщо КІ “коту під хвіст”, то розраховувати на велику суму не варто. Їхня обробка заявки займає мінімум часу — 5-10 хвилин. Якщо вам потрібна невелика сума (3000–5000 грн) і ви боїтеся, що вас відмовлять у великих компаніях, спробуйте тут. Вони нібито більш сфокусовані на швидкому вирішенні малих проблем, а не на великих позиках.

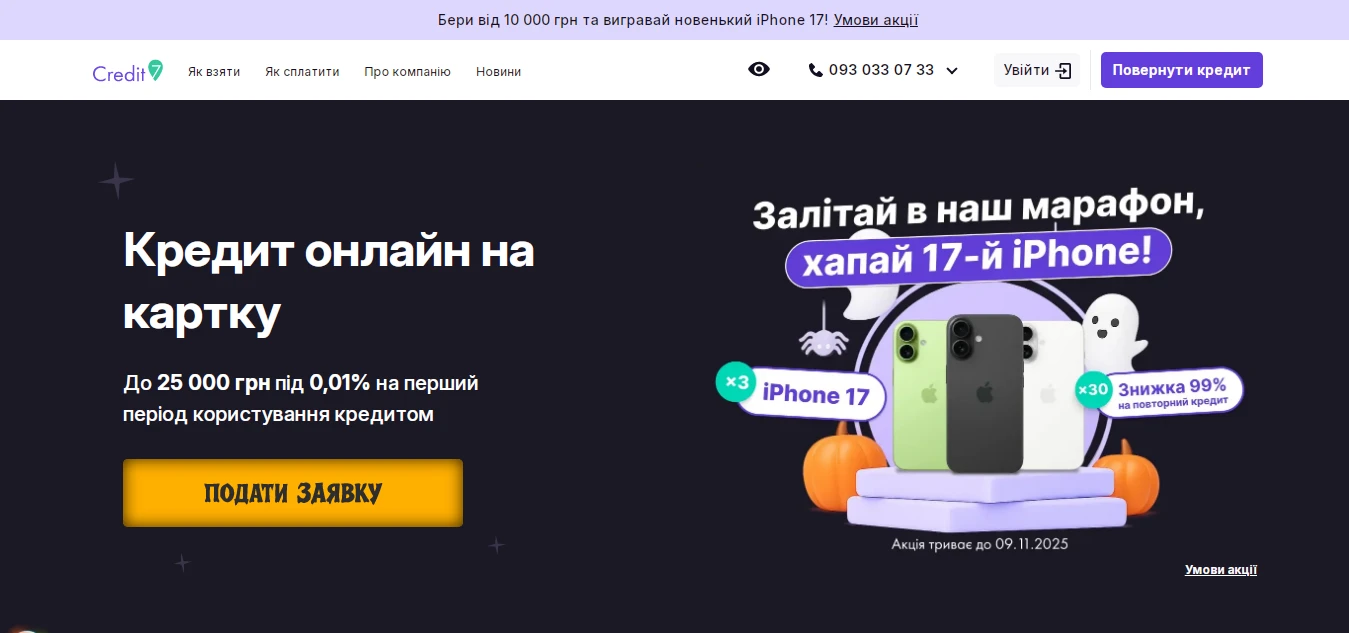

Credit 7

В компанії пропонують до 25 000 грн під 0,01% на термін до 30 днів. Це вигідно, якщо вам потрібна відносно велика сума “до зарплати”. Проте, я закликаю звернути увагу на повторний кредит: ставка 0,95% на день + комісія за надання 10% від тіла кредиту.

Це хороший вибір, якщо ви знаєте, що зможете закрити борг протягом 30 днів. Але якщо ви плануєте позичати регулярно, 10% комісії + щоденний відсоток швидко перетворять цей сервіс на найдорожчий. Будьте уважні до умов повторної позики.

ClickCredit

Вони акцентують увагу на лояльності та прозорості. Для новачків доступні скромніші суми (до 3000 грн на 20 днів), але їхня РРПС, як вони самі вказують, може бути до 3422,24%. Крім того, у них фіксована ставка для пролонгації 1% на день.

Якщо ви вже потрапили в халепу і вам потрібна пролонгація, фіксований 1% на день у ClickCredit виглядає чесніше, ніж плаваючі та приховані платежі в деяких інших компаніях. Вони принаймні одразу про це говорять.

Як бачите, більшість МФО пропонують дуже схожі умови для новачків, намагаючись заманити вас акцією 0,01%. Це ваш шанс вирішити нагальну проблему, але завжди обирайте ту компанію, яка пропонує найвигідніші умови саме для вас (найбільша сума або найдовший термін). Пам’ятайте, що головна відмінність між ними — це їхні умови для повторних клієнтів. Вибирайте уважно, бо саме там криється найбільша переплата.

Переваги звернення до МФО замість банку

Коли потрібні гроші до зарплати на карточку тут і зараз, МФО мають беззаперечні переваги перед консервативними банками.

Головні “плюси” МФО:

- Швидкість. Рішення ухвалюється автоматично за 1–5 хвилин, гроші на картці — за 10 хвилин. Це ідеально для екстрених ситуацій.

- Лояльність до КІ. Вони не відмовляють через погану історію, оскільки їхня бізнес-модель дозволяє ризикувати більше.

- Мінімальні вимоги. Вам потрібен лише паспорт, ІПН та банківська картка. Жодних довідок про доходи, як у банку.

Банк ніколи не зможе зрівнятися з МФО за швидкістю та гнучкістю. Ця висока доступність фінансових послуг стала особливо цінною в умовах, коли не можна чекати й доводити свою платоспроможність. Але ця зручність має свою високу ціну, про яку не можна забувати. Вибираючи МФО, ви купуєте час і відсутність бюрократії, але платите за це дуже високий відсоток. На мою думку варто подбати про кредитку банку. Зараз картку можна замовити онлайн, пройшовши ідентифікацію через “Дія”.

Особливості вибору МФО

Обираючи, де взяти гроші до зарплати, не ведіться лише на обіцянку 0,01%. Це, на мою думку, лише хитрий маркетинговий гачок!

Реальні поради для чесного вибору:

- Акція закінчиться. 0,01% діє лише на перший кредит, і часто не на весь термін (MyCredit дає 0,01% лише на 15 днів).

- Порівнюйте РРПС. Запам’ятайте цю цифру: 3400% – 3600% річних! Це означає, що реальна ставка (без акцій) становить близько 1% на день.

- Комісія за видачу. Зверніть увагу на Credit7, який бере 10% комісії на повторний кредит. Це прихована переплата, яку ви маєте врахувати одразу.

Пам’ятайте, що мікрозайм — це найдорожчий кредит на ринку. 15 000 грн, взятих під 1% на день, за 30 днів перетворяться на 15 000 грн + 4500 грн відсотків. Чи справді ця термінова проблема варта таких грошей? Використовуйте акцію 0,01% ОДИН раз, але з максимальною обережністю, і ніколи не беріть мікрозайм для розваг чи некритичних покупок.

Взагалі не варто брати кредит, якщо є хоч найменша можливість цього уникнути! Борги завжди створюють стрес, а борги під 3600% річних — це пряма дорога до фінансового виснаження.

Кращий варіант — банківська картка. Якщо ви знаєте, що вам періодично потрібні “гроші до зарплати”, набагато безпечніше завести кредитну картку банку з невеликим лімітом. Наприклад, 5000–10 000 грн. Зазвичай у таких карток є пільговий період (до 62 днів), коли відсотки не нараховуються. Це значно вигідніше та безпечніше, ніж позичати гроші в МФО під шалений щоденний відсоток.

Як взяти гроші до зарплати з поганою кредитною історією?

Навіть якщо ви вирішили скористатися цією послугою, дотримуйтесь чіткої інструкції, щоб не потрапити у фінансову пастку.

Отож, як оформити Гроші до зарплати з поганою кредитною історією:

- Виберіть “Найщедрішого” (з акцією 0,01%). Обирайте МФО, яке дає найбільшу акційну суму (SelfieCredit, Credit7 — до 25 000 грн) або найдовший акційний термін. Це дозволить закрити нагальну потребу майже без переплат. Для безпечного вибору МФО, найкраще використовувати вітринні ресурси з офіційними МФО – https://kredyt-pid-kredyt.com.ua/vsi-mfo/

- Мінімізуйте суму та термін. Не беріть більше, ніж можете повернути за тиждень. Якщо є можливість, скоротіть термін до мінімуму.

- Заповніть анкету чесно. Не придумуйте легенди про роботу в Google. Бо кредитори все бачать. Чесність підвищує шанс на схвалення.

- Підтвердіть особистість. Використовуйте BankID або завантажте фото документів. Це прискорить процес і підвищить ліміт.

- ПОВЕРНІТЬ ВЧАСНО. Ваше головне завдання — повернути позику до закінчення акційного терміну, щоб уникнути нарахування повної ставки.

Процес отримання мікрозайму максимально спрощений і займає не більше 15 хвилин, це його головна перевага. Проте саме швидкість і простота часто присипляють пильність позичальника. Перед натисканням кнопки “Підтвердити” переконайтеся, що ви тверезо оцінюєте свій фінансовий стан і маєте чіткий план повернення коштів. Це єдиний спосіб не перетворити мікрозайм на велику проблему.

До речі, ось вам ідея як покращити кредитну історію. Якщо ви взяли 1000 грн у МФО та повернули їх вчасно, МФО передасть цю інформацію до бюро кредитних історій. Це стане маленьким, але позитивним кроком до “ремонту” вашої поганої КІ.

Що буде, якщо не закрити онлайн-кредит?

Я мушу вас попередити. Наслідки невчасного погашення можуть бути катастрофічними.

- Пеня і штрафи. Після прострочення почне нараховуватися пеня, іноді до 5% від неповернутої суми за кожен день користування .

- Зростання боргу. Ваш борг почне зростати як на дріжджах. Якщо ви прострочите позику, наприклад, в MyCredit, після 15 днів акції на 16-й день почне діяти 1% на день + пеня.

- Колектори та суд. Якщо заборгованість триває понад 90 днів, ваше діло передадуть до відділу стягнення або колекторської компанії.

На мою думку, краще оформити пролонгацію (навіть під 1% на день), ніж допустити прострочення. Так ви уникнете штрафів і збережете залишки вашої КІ.

І наостанок, краще уникайте МФО. Якщо терміново потрібні гроші спробуйте позичити в друзів чи колег. Якщо це не варіант, заздалегідь подбайте про кредитку популярного банку. Так ви не переплатили зайвих відсотків. АА ще краще, намагатися сформувати фінансову подушку безпеки. Відкладайте кошти, навіть якщо це лише 100 гривень на місяць. За рік у вас буде 1200 гривень, а це точно краще за нуль.

Дякуємо!

Тепер редактори знають.